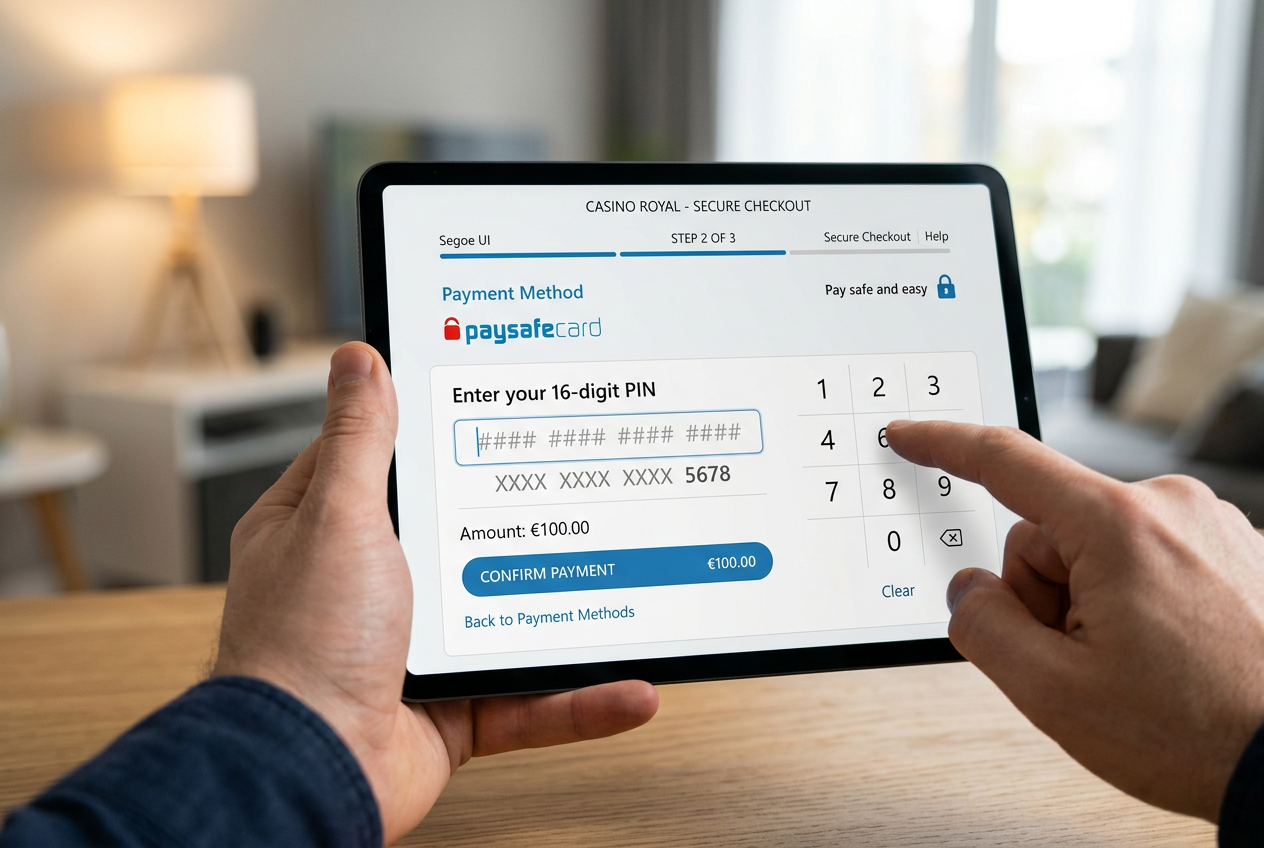

Kasyno z Paysafecard stanowi precyzyjne rozwiązanie dla graczy, którzy na liście priorytetów stawiają ścisłą kontrolę kapitału oraz pełną izolację transakcyjną od głównego ekosystemu bankowego. Metoda ta, oparta na systemie przedpłaconym (prepaid), umożliwia deponowanie środków bez konieczności udostępniania danych kart płatniczych czy logowania do bankowości elektronicznej bezpośrednio w portalu operatora. W 2026 roku, przy rosnącej presji na algorytmiczny scoring kredytowy, Paysafecard pozostaje jednym z najskuteczniejszych narzędzi zachowania higieny finansowej w iGamingu, chroniąc historię rachunku przed zapisami, które mogłyby wpłynąć na ocenę zdolności kredytowej przez instytucje finansowe.

Ranking Kasyn Online z Paysafecard – Audyt Operacyjny (2026)

Wybór platformy wymaga dogłębnej analizy nie tylko samej dostępności metody, ale przede wszystkim polityki przetwarzania płatności. Zespół analityczny przeanalizował operatorów pod kątem szybkości księgowania depozytów PSC, obecności prowizji transakcyjnych oraz zgodności z limitami narzuconymi przez wystawcę voucherów. Poniższe zestawienie prezentuje kasyna z najniższymi progami wejścia (minimalnymi depozytami) oraz najbardziej przejrzystą strukturą kosztów operacyjnych.

Wyselekcjonowane marki przeszły weryfikację pod kątem braku ukrytych opłat przy wpłatach realizowanych 16-cyfrowym kodem PIN. W odróżnieniu od wielu platform rynkowych, te podmioty biorą na siebie koszty operacyjne bramki płatniczej Paysafecard (tzw. Merchant Discount Rate – MDR), co gwarantuje, że 100% wartości nominalnej kuponu zasila bankroll gracza. Z punktu widzenia optymalizacji kapitału, jest to parametr decydujący o matematycznej opłacalności sesji już w momencie transferu środków.

Analiza Matematyczna: Efektywność Kapitałowa PSC

Z perspektywy analityki finansowej, Paysafecard pełni funkcję bezpiecznika domowego budżetu. Jako zespół wywodzący się z serwisu casinos.calculators.pl, oceniamy każdą wpłatę przez pryzmat kosztów alternatywnych i ryzyka systemowego. W 2026 roku, gdy systemy bankowe stosują zaawansowane algorytmy do analizy behawioralnej, uniknięcie bezpośrednich transakcji hazardowych na wyciągu z konta ma wymierną wartość ekonomiczną przy badaniu zdolności finansowej.

Koszty operacyjne i spready walutowe

Głównym obciążeniem w ekosystemie PSC nie jest zazwyczaj prowizja kasyna (która u liderów rankingu wynosi 0%), lecz koszty przewalutowania. Jeśli posiadasz voucher w PLN, a konto w kasynie prowadzone jest w EUR lub USD, wystawca PSC nalicza spread walutowy oscylujący w granicach od 2% do 5% w zależności od statusu konta użytkownika i aktualnej zmienności rynku.

Wyliczenia realnej efektywności transakcyjnej:

- Depozyt bezpośredni (PLN do PLN): Koszt operacyjny wynosi 0 PLN. Przy wpłacie 200 PLN, otrzymujesz dokładnie 200 PLN na grę. Efektywność transakcji: 100%. Jest to jedyny model, który rekomendujemy przy strategii niskobudżetowej (low-stakes).

- Depozyt z przewalutowaniem (PLN do EUR): Przy kursie rynkowym 1 EUR = 4.30 PLN i narzucie Paysafecard na poziomie 3%, efektywny kurs wyniesie około 4.43 PLN. Oznacza to stratę rzędu 6 PLN na każde 200 PLN depozytu przed postawieniem pierwszego zakładu. Matematycznie obniża to potencjalny zwrot z inwestycji (ROI) i przesuwa punkt rentowności sesji.

Psychologia Finansowa vs. Systemy Direct Banking

W zestawieniu z systemami takimi jak BLIK, Paysafecard oferuje unikalną przewagę w obszarze risk managementu. Użytkownik metod połączonych bezpośrednio z kontem bankowym posiada stały, psychologicznie ułatwiony dostęp do całości swoich oszczędności. Paysafecard wymusza fizyczne ograniczenie depozytu do wartości zakupionego kuponu. Dane analityczne wskazują, że ryzyko zjawiska chasing losses (odgrywania się) przy użyciu PSC spada o blisko 70%. Wynika to z konieczności fizycznego udania się do punktu sprzedaży lub przejścia przez wieloetapowy proces doładowania e-portfela, co tworzy niezbędną barierę czasową sprzyjającą chłodnej kalkulacji.

Najlepsze marki z płatnością Paysafecard – Analiza Szczegółowa

W 2026 roku standardy obsługi płatności przedpłaconych uległy ujednoliceniu, jednak wybrane podmioty oferują parametry finansowe, które dają im przewagę konkurencyjną.

Yep! Casino – Optymalizacja bonusów prepaid

Platforma ta wyróżnia się strukturą bonusową, która pozostaje w pełni dostępna dla użytkowników PSC. Większość kasyn o wysokich kosztach operacyjnych wyklucza tę metodę z promocji; Yep! Casino stosuje politykę pełnej inkluzywności finansowej.

- Matematyka bonusu: Pakiet powitalny do 15,000 PLN przy relatywnie wysokim limicie aktywacji przez PSC.

- Analiza obrotu: Standardowy wager 40x na bonus. Przy wpłacie przez PSC, ryzyko jest ograniczone do kwoty kuponu, co ułatwia trzymanie się planu stakingowego (flat betting) podczas realizacji obrotu.

- Minimalny depozyt PSC: 40 PLN – poziom optymalny dla graczy testujących systemy progresji.

Slotoro – Model hybrydowy i wyjście kapitałowe

Model operacyjny Slotoro opiera się na wydajności procesowej. Akceptują PSC jako metodę wejściową, zapewniając zerowe opóźnienia w księgowaniu, co jest niezbędne dla graczy Live Dealer.

- Szybkość operacyjna: Transakcje PSC są procesowane w czasie rzeczywistym dzięki integracji z nowoczesnymi bramkami API.

- Strategia wypłat: Ponieważ PSC jest metodą jednokierunkową, Slotoro oferuje szybkie wypłaty na portfele kryptowalutowe (LTC/USDT), co pozwala zachować prywatność transakcji również przy wyjściu z inwestycji. Jest to obecnie najbardziej logiczny off-ramp dla użytkowników PSC.

NV Casino – Optymalizacja niskich progów wejścia

Dla graczy operujących mniejszym kapitałem (micro-stakes), NV Casino stanowi wybór priorytetowy ze względu na liberalne limity dolne.

- Próg wejścia: Możliwość depozytu już od 20 PLN. Matematycznie pozwala to na przetestowanie mechaniki slotów o niskiej zmienności przy minimalnej ekspozycji kapitałowej.

- Brak opłat: Całość kosztów bramki płatniczej jest absorbowana przez operatora, co chroni mikro-depozyty przed erozją.

Jak zasilić konto w kasynie przez Paysafecard? Instrukcja 2026

Proces zasilania konta został zaprojektowany w celu minimalizacji błędów operacyjnych. Zalecamy jednak szczególną uwagę przy Kroku 2, gdzie dochodzi do optymalizacji kosztów przewalutowania.

Limity, prowizje i parametry finansowe PSC

| Parametr | Klasyczny Voucher (PIN) | Konto MyPaysafecard | Karta Paysafecard Mastercard |

|---|---|---|---|

| Limit transakcji | Do 200 PLN (standard AML) | Do 4,000 PLN | Do limitu salda (nawet 20,000 PLN+) |

| Możliwość wypłaty | Brak (system zamknięty) | Tak (funkcja \”Payout\”) | Tak (Bankomaty/Przelewy) |

| Anonimowość | Maksymalna (cash-to-code) | Średnia (wymagany KYC) | Niska (standard bankowy) |

| Opłaty serwisowe | 0 PLN przez pierwsze 12 m-cy | 0 PLN przy aktywności | Stała opłata roczna + prowizja ATM |

*Uwaga analityczna: W przypadku przechowywania środków na niewykorzystanych voucherach, po upływie 12 miesięcy naliczana jest opłata administracyjna (ok. 15-20 PLN/mc). Jest to mechanizm wygaszania kapitału, którego należy unikać poprzez terminową utylizację kuponów w kasynie.

Koszt Anonimowości: Mechanizm MDR a Bonusy

W strukturze finansowej iGamingu każda transakcja generuje koszty. Powodem, dla którego niektóre podmioty ograniczają dostępność promocji dla Paysafecard, jest Merchant Discount Rate (MDR). Bramki prepaid pobierają od operatora prowizję sięgającą 10-15% od każdej wpłaty, podczas gdy karty płatniczie generują koszt rzędu 1-3%.

Dla operatora przyznanie bonusu 100% graczowi wpłacającemu przez PSC oznacza, że już na starcie bilans transakcji jest ujemny o koszty bramki i koszt darmowego kapitału. Kasyna uwzględnione w naszym rankingu to marki, które optymalizują wydatki w innych obszarach operacyjnych, aby umożliwić graczom korzystanie z PSC bez restrykcji bonusowych.

Wyjście z inwestycji: Procedury wypłat

Jest to punkt krytyczny dla strategii finansowej. Ponieważ standardowy voucher jest instrumentem jednostronnym, nie można na niego bezpośrednio przesłać wygranej. W 2026 roku dostępne są trzy ścieżki:

- Przelew Bankowy (SEPA/Instant): Rozwiązanie najbezpieczniejsze pod względem prawnym, jednak eliminujące anonimowość zapewnioną przez PSC. Wymaga pełnej procedury KYC (Know Your Customer).

- Portfel MyPaysafecard: Przy depozycie realizowanym przez logowanie do portfela, wypłata zwrotna (Payout) jest możliwa. To najbardziej efektywne rozwiązanie, zachowujące zamknięty obieg pieniądza.

- Metody alternatywne (MiFinity/Skrill): Wymagają zazwyczaj dokonania niewielkiego depozytu uwierzytelniającego (np. 50 PLN), aby odblokować kanał wypłaty.

Zalecamy przygotowanie portfela MiFinity jako optymalnego partnera dla depozytów PSC. Szczegółowe dane o szybkości procesowania znajdują się w przewodniku po najszybciej wypłacalnych kasynach.

Bezpieczeństwo i Aspekty Prawne

Zasady ochrony kapitału przy korzystaniu z PSC są rygorystyczne. Kod PIN należy wprowadzać wyłącznie w oficjalnym widgecie Paysafecard. Autentyczna bramka płatnicza zawsze otwiera się w nowym, zabezpieczonym oknie z certyfikatem SSL wystawionym dla domeny paysafecard.com.

Wszystkie marki w rankingu operują na podstawie uznanych licencji (MGA, Curacao, Anjouan), co gwarantuje, że depozyty są przechowywane na kontach typu segregated accounts, oddzielonych od kapitału operacyjnego firmy.

Metodologia Audytu casinos.calculators.pl

- Analizę spreadu: Weryfikujemy, czy operator stosuje rynkowe kursy wymiany przy depozytach w walutach obcych.

- Test No-Fee: Realizujemy wpłatę 100 PLN kodem PIN i sprawdzamy, czy w bankrollu pojawia się dokładnie 100.00 PLN. Każde potrącenie skutkuje obniżeniem oceny w rankingu.

- Weryfikację regulaminową: Analizujemy zapisy pod kątem fraz wykluczających PSC z programów Cashback czy Reload.

Werdykt Eksperta

Paysafecard w 2026 roku to narzędzie dla gracza świadomego, stawiającego na analityczne podejście do finansów. Choć nie jest to metoda najtańsza w przypadku konieczności przewalutowania, oferuje najwyższy poziom kontroli nad przepływem danych finansowych. Dla użytkowników ceniących prywatność i matematyczną dyscyplinę budżetową, PSC pozostaje rozwiązaniem bezkonkurencyjnym, pod warunkiem wyboru kasyna, które nie przenosi wysokich kosztów MDR na klienta końcowego.

Często Zadawane Pytania (FAQ)

Czy korzystanie z Paysafecard w kasynie wiąże się z dodatkowymi kosztami?

W kasynach z naszego rankingu depozyt jest wolny od prowizji. Koszty mogą wystąpić jedynie po stronie wystawcy PSC w formie opłaty za przewalutowanie, jeśli waluta kuponu różni się od waluty konta gracza.

Czy posiadanie konta bankowego jest niezbędne do gry przez PSC?

Do realizacji depozytu nie jest wymagane konto bankowe – voucher można nabyć za gotówkę. Konto lub e-portfel będą jednak konieczne do wypłaty wypracowanych zysków.

Z czego wynika limit 200 PLN na jeden kod PIN?

Ograniczenie to wynika z przepisów AML dotyczących przeciwdziałania praniu brudnych pieniędzy. Transakcje powyżej tej kwoty wymagają weryfikacji tożsamości w ramach konta MyPaysafecard.

Czy depozyt przez PSC uprawnia do bonusu powitalnego?

Tak, w rekomendowanych przez nas markach Paysafecard jest akceptowaną metodą aktywacji promocji. Należy jednak każdorazowo zweryfikować aktualny Regulamin Promocji (T&C).

Czy Paysafecard zapewnia wyższy poziom bezpieczeństwa niż karta płatnicza?

Tak, ponieważ ryzyko finansowe ogranicza się wyłącznie do wartości nominalnej posiadanego kuponu. Nie ma możliwości przejęcia danych umożliwiających dostęp do głównego rachunku bankowego gracza.